POR LAURENT MAUREL | 05 DE MARÇO DE 2026 | 15912

Os investidores ocidentais não estão se precipitando para comprar ouro , mas estão se concentrando principalmente em investimentos passivos.

Este é um dos paradoxos mais marcantes do ciclo atual. Em um ambiente caracterizado por inflação persistente, tensões geopolíticas e dívida pública recorde, o reflexo histórico teria sido buscar refúgio principalmente no ouro. No entanto, são os ETFs de ações e as estratégias passivas que estão capturando a maior parte dos fluxos de entrada. Não por convicção profunda, mas por hábito.

Há vários meses, os fluxos de capital para ETFs de ações americanas atingiram níveis raramente vistos antes, a ponto de se tornarem o principal fator determinante dos índices.

Essa tendência é frequentemente interpretada como um voto de confiança no crescimento ou no “excepcionalismo americano”. Na realidade, reflete principalmente uma percepção de falta de alternativas. Os títulos não oferecem mais proteção confiável, o dinheiro em espécie é corroído pela inflação e os mercados fora dos EUA parecem mais arriscados ou menos líquidos. O investimento passivo, então, torna-se a opção padrão.

Essa mudança tem consequências estruturais. Os fluxos passivos não analisam, priorizam o risco ou discriminam com base na avaliação. Eles compram o que está em alta, ponderado pela capitalização. Quanto mais fluxos entram, mais as mesmas ações são reforçadas, mais os índices sobem, o que, por sua vez, atrai novo capital. O mercado torna-se, assim, autorreferencial, desconectado dos fundamentos nas margens, mas sustentado pela mecânica dos fluxos.

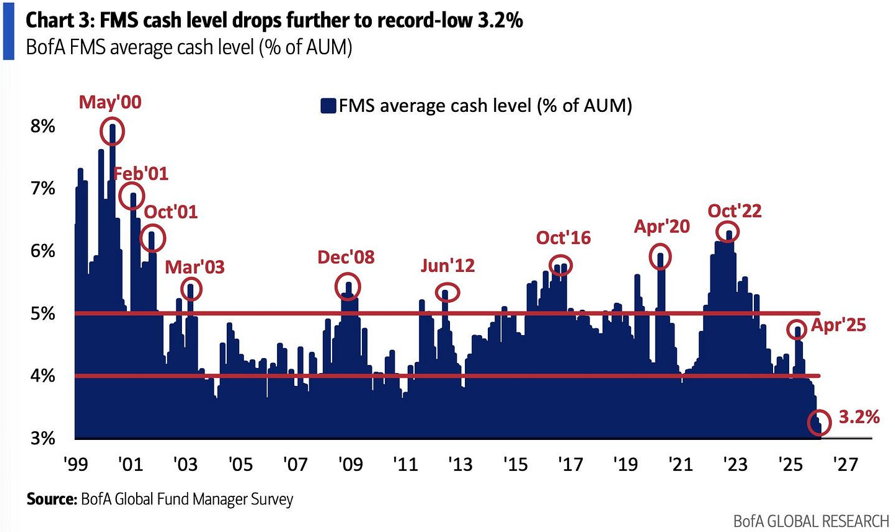

A mais recente Pesquisa Global de Gestores de Fundos do Bank of America envia um sinal claro: o mercado está extremamente otimista. As expectativas de crescimento global estão se recuperando fortemente, o nível médio de caixa caiu para 3,2% dos ativos sob gestão, uma mínima histórica, enquanto a proteção contra uma queda nas ações está no nível mais baixo desde 2018. Em outras palavras, os gestores estão investindo, confiantes e com proteção cambial insuficiente. Ao mesmo tempo, o Indicador de Alta e Baixa (Bull & Bear Indicator) do BofA está em 9,4, um nível historicamente associado a fases de complacência avançada. Esse tipo de configuração não indica o momento exato, mas reduz consideravelmente a margem de erro: quando todos estão do mesmo lado do barco, o mercado se torna mecanicamente vulnerável ao menor choque — macroeconômico, financeiro ou geopolítico. Isso não é um sinal de um colapso iminente, mas um alerta clássico: o potencial marginal de alta está diminuindo, enquanto a assimetria de risco está se deteriorando.

É precisamente isso que torna a situação frágil. Os mercados não se recuperam quando o pessimismo prevalece, mas sim quando o consenso se torna total. Quando todos já estão investidos, a menor surpresa — macroeconômica, geopolítica ou financeira — pode desencadear ajustes rápidos, devido à falta de contrapesos naturais. A volatilidade pode então ressurgir repentinamente após ter sido suprimida por um longo período .

Nesse contexto, o fato de o ouro ainda não estar capturando esses fluxos é menos um sinal de fraqueza do que um indicador de defasagem. A história mostra que ativos monetários reais raramente são comprados em primeiro lugar. Eles se tornam centrais quando a confiança em estruturas financeiras — índices, promessas de liquidez, gestão passiva — começa a ruir. Por ora, os investidores ocidentais priorizam a simplicidade e a liquidez. Mas essa escolha diz muito sobre o estado do sistema: um mercado impulsionado mais pela estrutura dos fluxos do que por convicções de longo prazo.

Essa postura extremamente otimista não se baseia em uma melhora ampla e consistente dos fundamentos, mas em uma única promessa: a da IA (Inteligência Artificial). A alta dos índices é cada vez mais impulsionada por um núcleo extremamente pequeno de ações diretamente associadas à infraestrutura, semicondutores e plataformas de software relacionadas à inteligência artificial. O restante do mercado participa pouco, ou nada. Essa concentração é a consequência mecânica de um ambiente em que o crescimento real é lento, as margens estão sob pressão e o custo de capital permanece alto: na ausência de fatores macroeconômicos confiáveis, o capital busca refúgio onde a narrativa de crescimento parece mais clara. O problema não é que esse cenário seja falso, mas que ele se tornou a visão consensual. Quando o otimismo agregado, a alavancagem implícita e a concentração setorial atingem extremos simultaneamente, o mercado deixa de ser impulsionado por um momentum difuso e passa a depender da validação constante de um único fator narrativo. É precisamente esse tipo de configuração que torna as correções não apenas possíveis, mas estruturalmente instáveis quando ocorrem.

O investimento maciço em IA tornou-se o pilar central da euforia do mercado de ações dos EUA e, por extensão, uma das principais fontes do atual desequilíbrio financeiro global. Nos EUA, a IA é o foco das narrativas de crescimento, dos fluxos de capital, da alavancagem implícita e da tolerância ao risco, em um contexto em que o crescimento real fora do setor tecnológico permanece moderado e distribuído de forma muito desigual. Esse fenômeno cria uma assimetria impressionante: um punhado de ações concentra a maior parte do desempenho, enquanto o restante do mercado global — Europa, mercados emergentes, setores cíclicos tradicionais — fica para trás. Essa concentração não se restringe ao mercado de ações, sendo também monetária e financeira: atrai poupança global para ativos americanos, fortalece o dólar, absorve liquidez global e força outras regiões a lidar com custos de capital mais elevados e um crescimento mais frágil. O paradoxo reside no fato de que essa dinâmica se baseia em investimentos colossais em bens de capital, energia e infraestrutura, cujos retornos econômicos ainda são em grande parte teóricos. Enquanto a promessa da IA for acreditada, o sistema se mantém. Mas quanto mais dominante essa narrativa se torna, mais o equilíbrio global depende da validação contínua de um único motor, localizado quase exclusivamente nos Estados Unidos. É precisamente essa dependência assimétrica que torna o ciclo poderoso... e inerentemente instável.

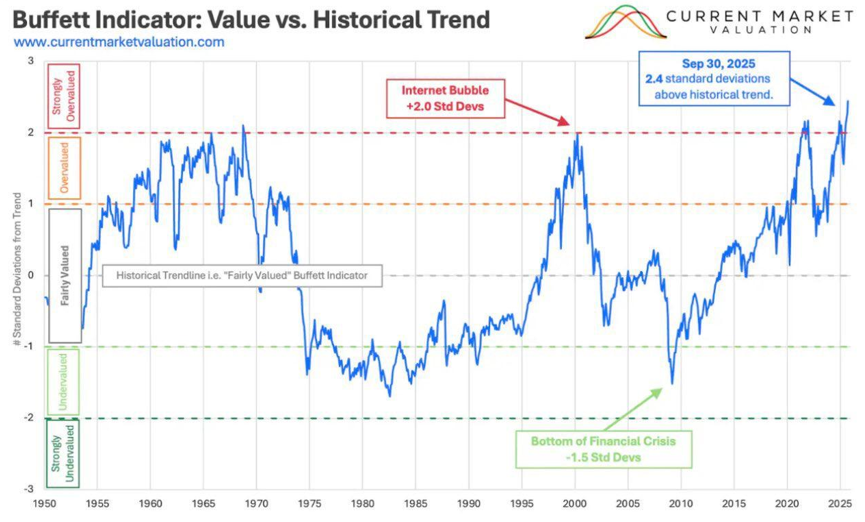

A euforia em torno da IA impulsionou o mercado americano para níveis de avaliação historicamente extremos, como demonstra claramente o Indicador Buffett, que agora está bem acima de sua tendência de longo prazo, em níveis comparáveis — ou até mesmo superiores — aos observados durante a bolha da internet.

O ponto crucial não é apenas que o mercado esteja caro, mas por que está caro: essa sobrevalorização se baseia em uma concentração excepcional de expectativas de crescimento em um número muito limitado de ações relacionadas à IA. Em outras palavras, todo o mercado está avaliado como se a promessa da IA não apenas fosse se materializar, mas o fizesse rapidamente, em larga escala e sem atritos. Historicamente, desvios tão significativos da tendência não sinalizaram um momento preciso de reversão, mas quase sempre corresponderam a fases em que os retornos futuros eram baixos e o risco era assimétrico. Nesse contexto, o mercado não é mais impulsionado por uma expansão generalizada dos fundamentos, mas pela capitalização antecipada de um futuro ainda incerto, o que torna a estrutura particularmente sensível a qualquer decepção nas margens, nos investimentos, na energia ou no ritmo real de criação de valor da IA.

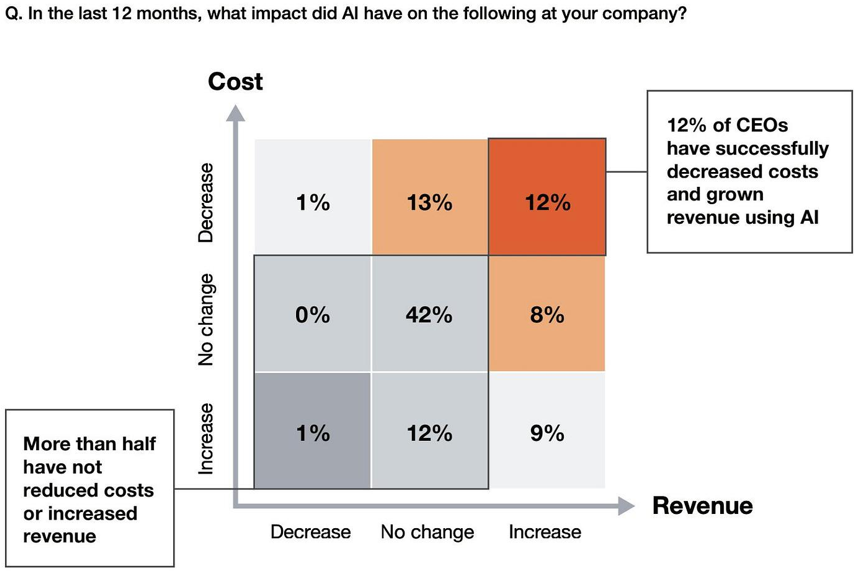

A isso se soma um ponto frequentemente negligenciado: a IA atualmente consome um enorme volume de capital, mas ainda não produz resultados econômicos visíveis. Os números falam por si: a grande maioria das empresas não observou uma redução significativa nos custos nem um aumento tangível nas receitas associado à IA.

Em outras palavras, o mercado capitaliza em promessas futuras, mesmo que, no presente, a IA se traduza principalmente em enormes investimentos de capital, aumento dos custos de energia, infraestrutura pesada e maior complexidade operacional. O paralelo com as commodities é esclarecedor: uma mina também exige investimentos de capital elevados, muitas vezes crescentes, mas, ao final do processo, produz um ativo tangível, mensurável e monetizável, com fluxos físicos e financeiros claros. A IA, por outro lado, permanece em grande parte uma opção de ganhos futuros, cujo momento, escala e difusão permanecem incertos. O risco, portanto, não é tanto o fracasso da IA, mas sim a antecipação excessiva, exagerada e concentrada do mercado em benefícios que ainda não são visíveis nos balanços. Nesse contexto, a fragilidade decorre da discrepância entre o montante de capital comprometido e os modestos retornos observados nesta fase — uma discrepância que, se persistir, torna a narrativa muito mais vulnerável à menor desaceleração, decepção ou restrição financeira.

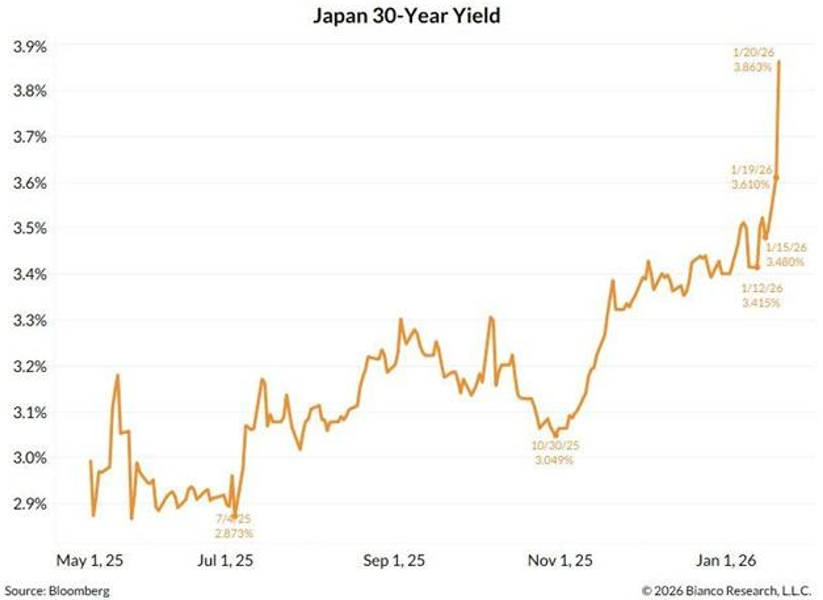

Sustentar artificialmente o mercado por meio de mecanismos defensivos, como a venda a descoberto, mesmo com o enfraquecimento dos fundamentos, cria um terreno particularmente fértil para o ouro. Quando a aparente estabilidade dos índices se baseia menos na melhoria real da economia do que na supressão mecânica da volatilidade, o sistema torna-se dependente de uma execução impecável e de um controle de risco constante. Ao mesmo tempo, a rápida ascensão das taxas de juros japonesas, há muito consideradas a âncora da estabilidade global, está introduzindo uma fonte de estresse estrutural nos mercados de taxas de juros, no carry trade e na liquidez global.

Essa combinação — altas avaliações, supressão artificial da volatilidade, fragilidades no pilar japonês e o retorno das tensões tarifárias — cria um ambiente em que a confiança nos ativos financeiros se mantém, mas sob crescente pressão. O endurecimento da retórica comercial e a reativação dos mecanismos tarifários introduzem uma camada adicional de incerteza nas cadeias de valor, nas margens e na inflação importada, em um momento em que os mercados já estão hipersensíveis ao menor choque de liquidez. Historicamente, esse tipo de configuração não desencadeia uma crise imediata, mas redireciona gradualmente os fluxos para o ouro, não como um ativo de pânico, mas como um seguro sistêmico contra um equilíbrio frágil que se tornou excessivamente dependente de mecanismos artificiais e políticas monetárias defensivas. O preço do ouro está estabelecendo novos recordes nesse contexto, ultrapassando a marca de US$ 4.750 pela primeira vez, enquanto a prata se aproxima de US$ 100, impulsionada por tensões físicas persistentes e prêmios em Xangai que continuam a subir.

A reprodução, total ou parcial, é autorizada desde que inclua todos os hiperlinks de texto e um link de volta para a fonte original.

As informações contidas neste artigo são apenas para fins informativos e não constituem aconselhamento de investimento ou recomendação de compra ou venda.

Matéria original

Nenhum comentário:

Postar um comentário